„Die Renten sind sicher“ – dieser Ausspruch von Norbert Blüm aus dem Jahr 1986 (den er noch einmal 1997 wiederholte) dürfte sicherlich viele Menschen hierzulande geprägt haben. Im Nachhinein hat er sich jedoch definitiv als falsch rausgestellt. Aktuell liegt das Rentenniveau unterhalb von 50% des letzten Nettolohns. Für ein auskömmliches Leben ist dies meistens nicht ausreichend. Angesichts der aktuellen Inflation ist hier in vielen Fällen mit Altersarmut zu rechnen. Selbstständige müssen zudem sowieso selbst vorsorgen. Doch welche Bausteine sind für die eigene Altersvorsorge sinnvoll und wie lässt sich so eine auskömmliche Altersrente erreichen?

1. Die eigene Rentenlücke ermitteln

Wer seine eigene Altersvorsorge absichern möchte, sollte zunächst ein Ziel definieren. Allgemein wird angenommen, dass die Altersrente den eigenen Lebensstil weiterfinanzieren können sollte. Somit benötigen wir quasi unser Nettoeinkommen auch nach dem Renteneintritt. Da die gesetzliche Rente jedoch nur ca. die Hälfte davon abdeckt, entsteht eine entsprechende Rentenlücke. Personen mit höherem Einkommen können später einen Teil der Lücke dadurch decken, dass sie ihren Lebensstil anpassen. Bei einem kleinen Einkommen besteht hier jedoch kaum Spielraum:

Wer nur ein Jahreseinkommen von 20.000 Euro hat, kann am Ende mit einer gesetzlichen Rente von knapp 800 Euro rechnen. Der Nettolohn lag vorher ca. bei 1.300 bis 1.400 Euro. Schon hier tut sich eine beträchtliche Lücke von 500 bis 600 Euro pro Monat auf.

Die Ermittlung der Rentenlücke ist der erste Schritt, um weitergehende Maßnahmen zur Altersvorsorge zu treffen.

2. Geförderte Altersvorsorge checken

Die Möglichkeiten der geförderten Altersvorsorge sind vielfältig:

a) Riester-Rente

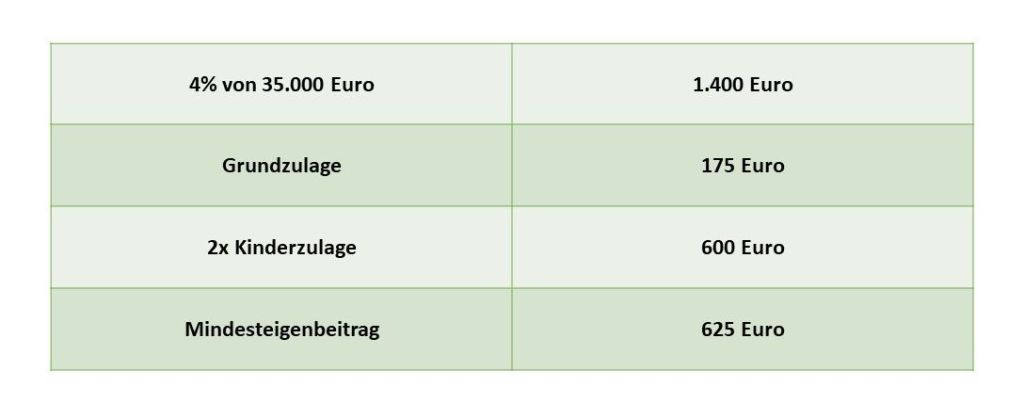

Die Riester-Rente ist die klassische Form der geförderten Altersvorsorge. Sie lohnt sich vor allem für Familien mit vielen Kindern, weil in diesen Fällen attraktive Zulagen gezahlt werden. Wer den Mindesteigenbeitrag einzahlt, hat Anspruch auf folgende Zulagen:

- Grundzulage: 175 Euro pro Jahr

- Kinderzulage: 300 Euro pro Jahr und Kind (nach 2007 geboren)

Der Mindesteigenbetrag liegt bei 4% des rentenversicherungspflichtigen Einkommens abzüglich der Zulagen. Wer also 35.000 Euro verdient und zwei Kinder unter 18 Jahren hat, muss folgenden Mindesteigenbeitrag leisten:

Tabelle 1: Rechenbeispiel für die Zulagen der Riester-Rente, Quelle: Deutsche Rentenversicherung (leicht abgewandelt)

Tabelle 1: Rechenbeispiel für die Zulagen der Riester-Rente, Quelle: Deutsche Rentenversicherung (leicht abgewandelt)

Ohne die Kinderzulagen läge der Mindesteigenbeitrag deutlich höher. Trotzdem kann diese Lösung auch für Geringverdiener interessant sein, da hier die 4% einen geringen Mindesteigenbeitrag ausmachen.

Ob sich die Riester-Rente lohnt, hängt jedoch auch vom gewählten Produkt ab. Gerade die klassischen privaten Rentenversicherungen fressen durch ihre hohen Gebühren die eh schon magere Rendite oft auf. Bei Fondssparplänen sieht das Ganze etwas besser aus, jedoch besteht hier bis auf die Einzahlungen und den Basiszins (0,25%) ein gewisses Kursrisiko. Zusätzlich lassen sich die Beiträge zur Riester-Rente von der Steuer absetzen.

Hinweis: Bis zum 25. Geburtstag zahlt der Staat einmalig einen Berufseinsteigerbonus von 200 Euro auf das Riester-Konto ein.

b) Rürup-Rente

Die Rürup-Rente (auch Basisrente) lohnt sich vor allem für Gutverdiener und steht auch Selbstständigen offen. Hierbei wird entweder eine klassische Rentenversicherung abgeschlossen oder ein Produkt mit höherem Aktienfokus. Mittlerweile gibt es auch EFT-Sparpläne. Die staatliche Förderung liegt vor allem darin, dass sich hohe Beträge steuermindernd einzahlen lassen. Im Jahr 2022 lassen sich bis zu 25.639 Euro einzahlen, von denen 94% steuermindernd wirken – bis zum Jahr 2025 sind die Beiträge komplett steuerlich absetzbar.

c) Betriebliche Altersvorsorge nutzen

Die betriebliche Altersvorsorge funktioniert so, dass eine Zusatzrente über den Arbeitnehmer aufgebaut wird. So können im Rahmen der Entgeltumwandlung im Jahr 2022 bis zu 276 Euro in eine solche Betriebsrente eingezahlt werden, ohne dass dafür Abgaben zur Sozialversicherung anfallen. Steuerbegünstigt wäre sogar ein Betrag bis zu 552 Euro möglich. Für Sparer ergibt sich daraus also eine attraktive Ermäßigung, weil Teile der Einzahlung einfach aus den Beiträgen zur Sozialversicherung und der Einkommensteuer bezahlt werden.

3. Ungeförderte private Altersvorsorge

Natürlich besteht auch die Möglichkeit, auf die staatlichen Förderungen zu verzichten und selbst fürs Alter anzusparen. Wer hier auf Fondsparpläne oder Immobilien setzt, kann mitunter deutlich höhere Renditen erzielen und am Ende eine höhere Zusatzrente aufbauen als bei geförderten Modellen. Der Nachteil: Im Falle einer Arbeitslosigkeit könnten Teile des angesparten Vermögens angerechnet werden.

Mit der richtigen Altersvorsorge in eine sorgenfreie Zukunft

Das Thema Altersvorsorge ist sehr wichtig und sollte möglichst früh angegangen werden. Nur so lässt sich verhindern, am Ende des eigenen Erwerbslebens vor einer großen Rentenlücke zu stehen. Welcher Weg am Ende zum Ziel führt, hängt immer auch von den individuellen Gegebenheiten ab.