Im zunehmenden Wettbewerb stehen immer mehr Unternehmen vor der Frage, wie sie sich gegenüber Konkurrenten differenzieren können. Im Rahmen der Leistungspolitik greifen viele Unternehmen, auf Serviceinstrumente zurück. Kommunikativ kann dieser Zusatznutzen sehr gut kommuniziert werden, während die preisliche Umsetzung in der Regel scheitert. Der angestrebte Preisvorteil besteht dann oftmals nur auf dem Papier. Bedingt durch den inflatorischen Einsatz von Rabatten, Sonderangeboten und individuellen Preisnachlässen lassen sich die zusätzlichen Serviceleistungen nicht mehr refinanzieren. Eine Möglichkeit dieser Tendenz zu entgehen ist das Angebot einer Absatzfinanzierung als Ansatz für eine Preisstrategie.

Definition Absatzfinanzierung

Unter Absatzfinanzierung versteht man alle Maßnahmen, die den Zweck haben, durch Finanzierungserleichterungen, die ein Unternehmen selbst oder mit Hilfe Dritter seinen Kunden gewährt, den Absatz bzw. Vertrieb zu fördern.

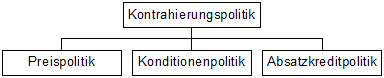

Mit diesem Verständnis kann die Absatzfinanzierung in den Bereich dem Pricing (Kontrahierungspolitik) eingeordnet werden. Neben der eigentlichen Preisbildung und dem Entscheidungsbereich der Konditionen hat der Anbieter einer Leistung zusätzlich den Entscheidungsbereich der Absatzfinanzierung.

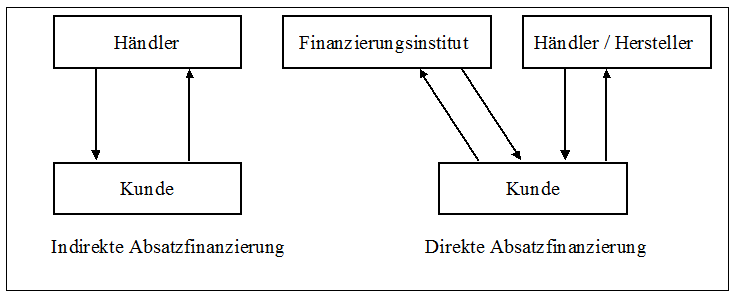

Je nachdem, ob fremde Organe (Banken, Finanzdienstleister) in den Finanzierungsprozeß integriert sind, spricht man von einer direkten oder indirekten Absatzfinanzierung.

Eine direkte Absatzfinanzierung liegt vor, wenn ein Finanzierungsinstitut in den Leistungsprozeß eingeschaltet ist. Dabei vermittelt der Händler in der Regel nur den Kontakt zwischen dem Leistungsnachfrager und dem Finanzierungsinstitut. Der eigentliche Finanzierungskontrakt wird zwischen Kreditinstitut und dem Käufer abgeschlossen.

Bei der indirekten Absatzfinanzierung finanziert der Hersteller, mit alternativen Instrumenten den Verkauf seiner Produkte und Dinestleistungen selber.

Die Absatzfinanzierung weist bereits eine lange Tradition auf. Bereits um 1800 hat die Amerikanische Firma Cowperthwait & Sons in New York Teilzahlungsfinanzierungen beim Verkauf von Möbeln eingeführt. Auch in Deutschland ist dieses Instrument bereits seit 1849 durch das Hamburger Kaufhaus Alex Friedländer bekannt. Dabei erstreckte sich die Finanzierung auf Shopping Goods wie Textilien, Möbel und sonstige Einrichtungsgegenstände.

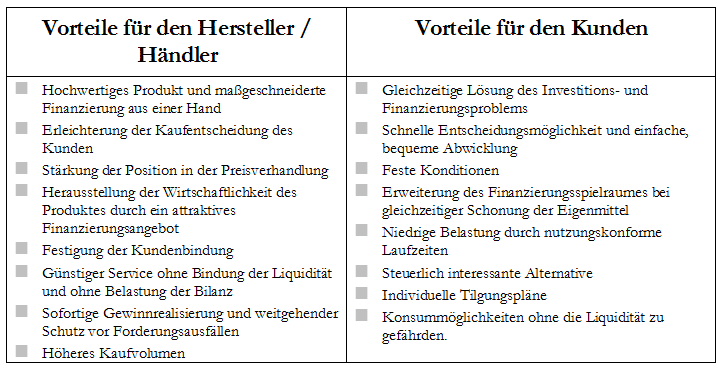

Aber nicht nur im letzten Jahrhundert, sondern auch in den letzten Jahren, hat Anwendung dieses Marketinginstrumentes deutlich zugenommen. Sowohl im Business-to-Business (b2b) als auch in dem hier relevanten Business-to-Consumer (b2c) Bereich läßt sich eine steigende Bedeutung der Absatzfinanzierung feststellen.Die Absatzfinanzierung kann Vor- und Nachteile für den Anbieter und den Kunden aufweisen.

Abbildung 3: Vorteile der Absatzfinanzierung (Quelle)

Abbildung 3: Vorteile der Absatzfinanzierung (Quelle)

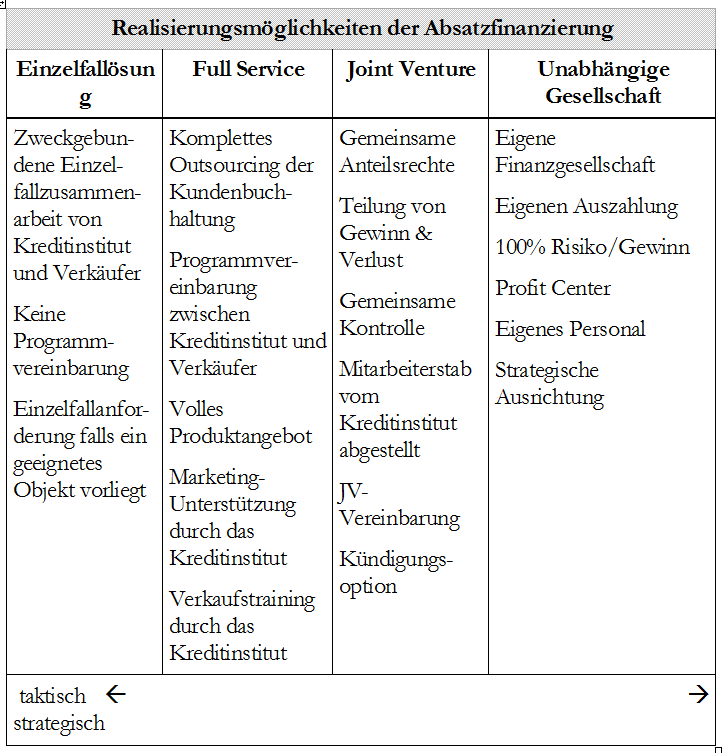

Die Realisierung der Absatzfinanzierung kann auf unterschiedlichen Wegen erfolgen.

Die einfachste Realisierung erfolgt mit Hilfe der Einzelfallösung. Dabei kommt es nur in einzelnen Fällen zu einer Kooperation eines Kreditinstitutes und dem Verkäufer. Beim Full-Service übernimmt das Kreditinstitut wesentliche Teile der Leistungserstellung. Unter Umständen wird die gesamte Kundenbuchhaltung ausgelagert. Insbesondere Instrumente wie das Factoring sind in diese Kategorie einzuordnen. Einen Schritt weiter geht das Joint Venture. Das Kreditinstitut und der Vendor gründen eine gemeinsame Finanzierungsgesellschaft. Bei einem größeren Kapitalbedarf kann schließlich auch eine unabhängige Finanzgesellschaft interessant sein. Sie weist den Vorteil auf, dass auch strategische Zielsetzungen vom Verkäufer verfolgt werden können. Die meisten Automobilhersteller verfügen mittlerweile über eigene Kreditinstitute, die den Finanzierungsbedarf abwickeln.

Absatzfinanzierung im Konsumgüterbereich

Die Instrumente der Absatzfinanzierung sind sehr vielfältig und bieten je nach Einsatzmöglichkeit spezifische Vor- und Nachteile. Im hier betrachteten Business-to-Consumer Bereich stehen dem Händler bzw. Hersteller je nach Gut und Kaufverhalten unterschiedliche Instrumente zur Verfügung.

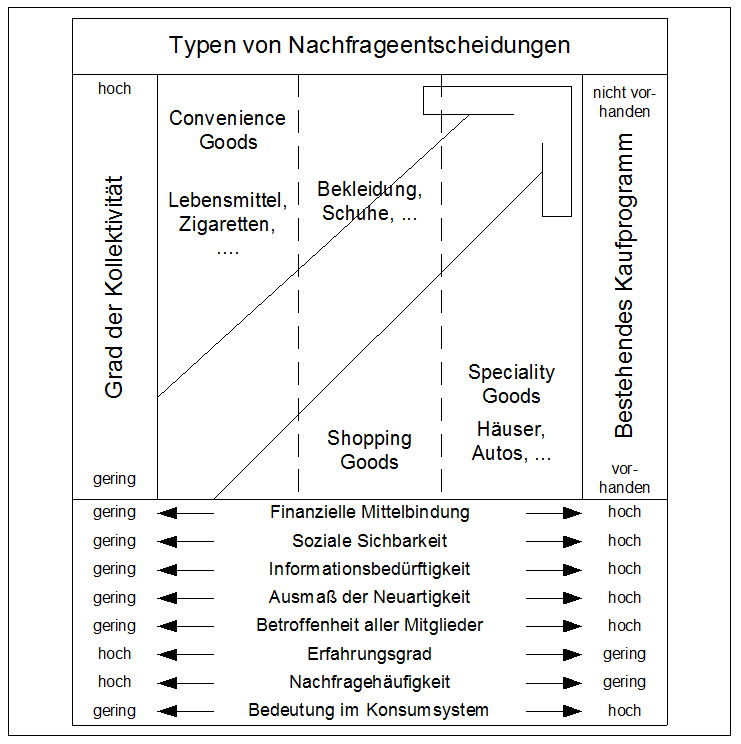

Zur Systematisierung der Instrumente wird eine Typologie von Kaufentscheidungen herangezogen, die sich bereits vielfach bewährt hat. Bei der Bildung der Kaufentscheidungstypen wird auf den Grad der Kollektivität der Entscheidungsfindung und die Ausprägung des Kaufprogrammes abgestellt. Zusätzlich werden Eigenschaften des Kaufgegenstandes berücksichtigt, die in Zusammenhang mit der Kaufentscheidung stehen. Berücksichtigt man insbesondere die Merkmale: Finanzielle Mittelbindung, Kaufhäufigkeit, Soziale Sichtbarkeit und Bedeutung im Konsumsystem, dann findet sich ein Systematisierungsmöglichkeit für alternative Finanzierungsinstrumente.

Finanzierung von Gütern des täglichen Bedarfs

Convenience Goods sind Güter die in der Regel von Einzelindividuen erworben werden zum aktuellen Kaufprogramm gehören, über eine geringe finanzielle Mittelbindung verfügen, eine hohe Kaufhäufigkeit verfügen und eine geringe Bedeutung im Konsumsystem aufweisen. Diese “Güter des mühelosen Kaufs” sind Waren, die ein habitualisiertes Kaufverhalten aufweisen. Sie werden oftmals ohne Planungs- und Suchaufwand als Spontankäufe erworben.

Die Instrumente der Absatzfinanzierung können dieses Kaufverhalten stützen und im akquisitorischen Sinne nutzen. Analysen von Gfk haben gezeigt, dass das durchschnittliche Kaufvolumen beim Einsatz von Finanzierungsinstrumenten wie dem Lastschriftverfahren, oder der Kreditkarte fast doppelt so hoch ist, wie bei Barzahlung.

Lieferantenkredit

Der Lieferantenkredit ist als Handelswarenkredit zu klassifizieren und entsteht nicht durch die Vergabe von Finanzmitteln, sondern durch die Gewährung von Zahlungszielen, so dass der Kunde den Rechnungsbetrag erst nach einer bestimmten Frist wie z.B. 30 oder 60 Tage begleichen muss. Umgangs-sprachlich wird diese Finanzierungsform mit dem Begriff “Anschreiben” gekennzeichnet. Insbesondere wenn längerfristige Kunden-Lieferanten-Beziehungen bestehen, ist der Verkäufer bereit dem Kunden bei einem Liquiditätsengpaß ein Zahlungsziel zu gewähren.

Da der Verkäufer aber seinerseits die Position der Lieferantenkreditgewährung zu finanzieren hat und darüber hinaus aus Gründen der Zahlungssicherung an einer schnellen Zahlung interessiert ist, wird durch Skontogewährungen ein Anreiz zur Nichtinanspruchnahme der Lieferantenkredite gegeben.

Eine in der Praxis weitverbreitete Konditionengestaltung beinhaltet ein eingeräumtes Zahlungsziel von 30 Tagen oder alternativ bei sofortiger Zahlung einen zugestandenen Skontosatz von 3 %. Somit sind bei sofortiger Zahlung nur 97 % der Rechnungssumme zu zahlen. Bei sofortiger Zahlung ist die Inanspruchnahme des Lieferantenkredits also kostenlos, wohingegen der Kredit jenseits der Skontierungsfrist, in diesem Fall 0 Tage, für die Tage vom ersten bis zum dreißigsten Tag nach Rechnungserhalt 3 % der Rechnungssumme kostet. Hierbei ist darauf hinzuweisen, dass dies ein p.r.t. (pro rata temporis) Zinssatz für 20 Tage ist. Ohne Berücksichtigung einer unterjährigen Verzinsung ergibt sich somit für 360 Zinstage ein p.a. (pro anno) Zinssatz von

Somit kann festgestellt werden, dass es sich beim Lieferantenkredit jenseits der Skontierungsfrist um den teuersten Kredit für den Kunden handelt. Für den Händler weist dieses Instrument allerdings den Vorteil auf, dass er bei Preisverhandlungen eine Argumentation für eine Gegenleistung erhält. Zahl der Kunde sofort, dann kann er einen Nachlaß erhalten, ansonsten wird kein Nachlaß gewährt. Allerdings sollte der akquisitorische Effekt dieses Finanzierungsinstrumentes nicht überbewertet werden.

Somit kann festgestellt werden, dass es sich beim Lieferantenkredit jenseits der Skontierungsfrist um den teuersten Kredit für den Kunden handelt. Für den Händler weist dieses Instrument allerdings den Vorteil auf, dass er bei Preisverhandlungen eine Argumentation für eine Gegenleistung erhält. Zahl der Kunde sofort, dann kann er einen Nachlaß erhalten, ansonsten wird kein Nachlaß gewährt. Allerdings sollte der akquisitorische Effekt dieses Finanzierungsinstrumentes nicht überbewertet werden.

Electronic Cash-Systeme

In den letzten Jahren sind automatisierte Kassensysteme weiterentwickelt worden. Mit Hilfe einer EC-Karte kann der Kunde direkt am Point of Sale bezahlen. In der Ausgestaltung existieren zwei Varianten:

Der Kunde zahlt mit seiner EC-Karte und bestätigt den Kauf durch Eingabe seiner Geheimzahl. Durch die Verifizierung der Transaktion mit der persönlichen Personal Identification Number (PIN)-Nummer, übernimmt die ausgebende Bank eine Zahlungsgarantie. Der Händler setzt sich nicht dem Risiko aus, Forderungsausfälle durch gestohlene Karten hinnehmen zu müssen.

Der Kunde setzt die EC Karte ein und bestätigt seinen Kauf mit einer Unterschrift. Er unterschreibt dem Verkäufer in diesem Fall eine Einzugsermächtigung. Diese Variante hat für den Käufer den Vorteil, dass er seine EC-Karte auch dann einsetzen kann, wenn er die PIN Nummer nicht kennt, und es besteht nicht Gefahr, dass er beim Eingeben der Geheimnummer durch andere Kunden beobachtet wird. Für den Verkäufer hat diese Variante den Vorteil, dass keine Gebühren zu zahlen sind. Zudem ist die Abwicklung insbesondere in den kritischen Zeiten mit hohem Kundenaufkommen deutlich schneller.

Die Kosten für ein Electronic Cash System betragen bis zu 500 Eruo für ein Händlerterminal. Zusätzlich sind noch zweischen 0,1 und 0,3 % des Umsatzes mindestens jedoch 0,02 Euro je Transaktion zu entrichten.

Die Bedeutung des bargeldlosen Zahlungsverkehrs nimmt, auch durch Einführung der Geldkarte und steigenden Verbreitung von Kredikarten deutlich zu.

Moderne Varianten des baregeldlosen und kontaktlosen bezahlens wie Apple Pay, myWallet, Google Wallet,PayPass und payWave funktionieren nach dem gleichen Mechanismus.

Finanzierung bei Shopping Goods

Shopping Goods sind Waren und Dienstleistungen, bei deren Kauf der Kunde Such-, Vergleichs- und Auswahlprozesse durchläuft und Kriterien wie Eignung, Qualität, Design und Preis anlegt. Beispiele sind Möbel, Bekleidung oder Schuhe. Da diese Waren einen deutlich höheren Wert repräsentieren als die zuvor betrachteten Convenience Goods kann man nicht immer davon ausgehen, dass der Konsument die notwendige Liquidität aufweist um die Käufe zu tätigen. Daher haben Instrumente der Absatzfinanzierung auch in diesem Bereich eine große Bedeutung.

Schecks

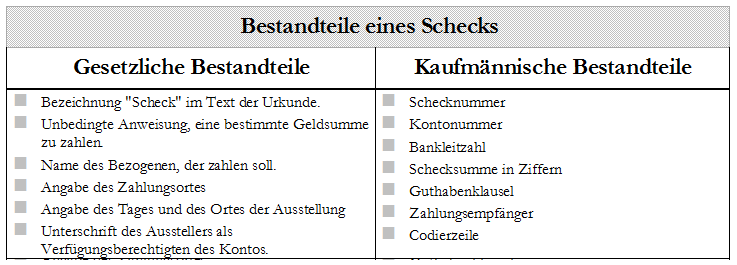

Beim Scheck handelt es sich um eine unbedingte Anweisung eines Ausstellers an sein Kreditinstitut bzw. seine Bank einem Dritten gegen Vorlage des Schecks einen bestimmten Betrag zu seinem Lasten auszuzahlen. Auch wenn Schecks eine schwindende Bedeutung n Deutschland haben, sollen sie hier zumindest erwähnt werden.

Ein Scheck ist ein streng förmliches Wertpapier, dass den Vorschriften des Scheckgesetzes (SchG) entsprechen muss. Diese Vorschriften werden durch die kaufmännischen Bestandteile ergänzt, die seitens der Kreditinstitute gefordert werden um eine sichere und rationelle Bearbeitung zuzulassen

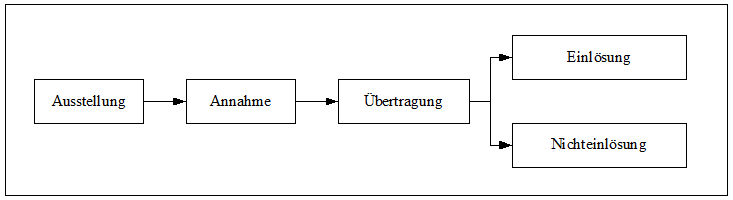

In dem hier betrachteten Kontext sind Bar/Verrechnungsschecks von Bedeutung. Da der Scheck kein Kreditinstrument ist, sondern ein Zahlungsmittel, sind die Vorlegefristen zu beachten. Ein Scheck ist im Inland innerhalb von 8 Tagen nach Ausstellungsdatum einzureichen. Überschrittene Schecks werden zwar eingelöst, allerdings besteht beim bezogenen Institut keine Pflicht dazu. Im europäischen Ausland beträgt die Frist zur Einlösung 20 Tage und auf anderen Kontinenten 70 Tage.

Der Zahlungsverkehr mit Hilfe eines Schecks erfolgt in den folgenden Schritte (vgl. Abbildung 7). Der Kunde (Zahlungspflichtige) stellt einen Scheck aus, den der Händler (Zahlungsempfänger) annimmt. Dieser Scheck kann der Händler beim bezogenen oder bei einem anderen Bankinstitut einlösen oder an einen anderen Gläubiger als Zahlungsmittel übertragen. Der Scheck kann in allen drei Fällen eingelöst oder abgelehnt werden.

Abbildung 7: Ablauf des Scheckgeschäftes

Abbildung 7: Ablauf des Scheckgeschäftes

Im Wesentlichen können drei Arten von Schecks unterschieden werden:

Bei Vorlage eines Barschecks zahlt das Kreditinstitut an den Überbringer den angewiesen Betrag aus. Dabei ist zu beachten, dass keine Überprüfungspflicht bei der Bank vorliegt. Sollte ein Barscheck verloren gehen, kann der Finder diesen jederzeit einlösen.

Ein Verrechnungsscheck weist zusätzlich zu den gesetzlichen und kaufmännischen Merkmalen den Vermerkt “Nur zur Verrechnung” auf. In der Regel reicht auch ein doppelter Strich in der oberen linken Ecke des Schecks auf um ihn als Verrechnungsscheck zu kennzeichnen. Ein Verrechnungsscheck wird grundsätzlich nicht bar ausgezahlt, sondern der Auszahlungsbetrag wird einem Konto gutgeschrieben. Sollte ein Scheck einmal verloren gehen, dann kann ein “unehrlicher” Finder diesen nur auf sein Konto gutschrieben lassen.Sollte das Konto des Ausstellers keine Deckung aufweisen, muss das bezogene Kreditinstitut den ausgewiesen Betrag anweisen. Euroschecks können in den meisten Europäischen Ländern in der jeweiligen Landeswährung ausgestellt werden.

Die Annahme von Schecks erlaubt es dem Händler eine gewisse Flexibilität gegenüber Kunden aufzuweisen die nicht über die notwendige Liquidität verfügen. Das Risiko ist zumindest bei Euroschecks relativ begrenzt. Schecks werden daher in der Regel für Zahlungen zwischen 50 und 400 DM angenommen. Einige Händler verweigern die Annahme von Scheck. Übliche Gründe sind der entstehende Verwaltungsaufwand, die zusätzliche Dauer beim Kassiervorgang im Vergleich zur Bargeldzahlung. Die Zahlung mit Scheck verliert im Konsumgüterbereich immer mehr an Bedeutung.

Kreditkarten

Ein weiteres Instrument der Absatzfinanzierung stellt die Akzeptanz von Kreditkarten dar. Kreditkarten weisen auch in Deutschland eine immer größere Verbreitung auf. Mittlerweile sind 13 Mio. Kreditkarten im Umlauf. Die bekanntesten Kreditkartenanbieter sind Master-/Eurocard, Visa, American Express und Diners Club.

Der Konsument erwirbt eine Kreditkarte. Dies geschieht zum Beispiel über die Hausbank. Der Händler wiederum bewirbt sich als Akzeptanzstelle bei einer Kreditkartenorganisation. Der Inhaber einer Kreditkarte kann dann bargeldlos Waren und Dienstleistungen bei Akzeptanzstelle der Kreditkartenorganisation erwerben indem er die Karte vorweist und den Buchungsbeleg unterschreibt. Im Online Verfahren wird die Karte direkt verifiziert und im Falle einer gesperrten Karte wird diese direkt eingezogen. Der Händler reicht die Rechnungsdaten bei der Kreditkartenorganisation ein und erhält eine Wertstellung des Betrages. Der Kreditkarteninhaber erhält daraufhin eine Sammelabrechnung seiner getätigten Umsätze, die je in der Regel monatlich erfolgt.

Es können unterschiedliche Kreditkartenarten unterschieden werden:

Affinity-Karten. Mitgliedsbanken bzw -Sparkassen geben Affinity Karten zusammen mit Vereinen und nicht-gewinnorientierten Organisationen wie beispielsweise der deutschen AIDS-Hilfe aus. Deren Symbol erscheint dann zusammen mit dem Zeichen der Bank auf der Karte und wirbt so für deren Anliegen.

Co-Branding (Markenpartnerschaft). Bei der Co-Branding Karte kooperieren ein Unternehmen und eine oder mehrere Banken oder Geldinstitute und geben zusammen eine Kreditkarte aus, auf der in den meisten Fällen beide Markenlogos abgebildet sind.

Partnerkarten. Für Ehepartner oder Lebensgefährten kann bei verschiedenen Kreditkarteninstituten und Mitgliedsbanken die Partnerkarte zu in der Regel sehr günstigen Konditionen angefordert werden.

Gründe des Käufers für den Einsatz einer Karte:

- Unabhängigkeit vom Bargeld und damit erhöhte Flexibilität im Kaufverhalten.

- Einfaches und sicheres Zahlen mit der Unterschrift, kein Umgang mehr mit Wechselgeld und Fremdwährungen.

- Verzögerte Kontoabbuchung des Einkaufsbetrages, was ein freieres und individuelleres Ausgabenmanagement ermöglicht.

- Mehr Sicherheit durch weniger Bargeld und begrenzte Haftung.

- Gründe für den Verkäufer Karten zu akzeptieren (www.visa.de):

Die Mehrheit der deutschen Kreditkarteninhaber ist laut GfK zwischen 30 und 49 Jahre alt und hat ein monatliches Nettoeinkommen zwischen 1.500 und 3.500 Euro; 16 Prozent der deutschen Kreditkarteninhaber verfügen über ein Nettoeinkommen zwischen 2.000 und 3.000 DM. - Kunden mit einem hohen Nachfragevolumen setzen Kreditkarten gezielt ein, um Liquiditätsvorteile zu erhalten.

- Internationale Reisende, verlassen sich oft auf die Kreditkarte. Fast ein Viertel aller Kartenumsätze in Deutschland werden mit internationalen Karten getätigt

- Kreditkarteninhaber kaufen anders ein. Die durchschnittliche Transaktionshöhe eines Einkaufes mit Kreditkarte liegt deutlich über dem Durchschnittsbon von anderen Bezahlsystemen.

- Kreditkarten werden zudem für höherwertige bzw. höherpreisige Einkäufe und Dienstleistungen eingesetzt.

- 97 Prozent aller Karteninhaber neigen zu Spontankäufen.

- Der Karten akzeptierende Einzelhändler oder Dienstleister hat eine Zahlungsgarantie für jede Transaktion, wenn er einige wenige einfache Regeln befolgt (wie zum Beispiel das Überprüfen von Gültigkeitsdatum und Unterschrift).

- Das Risiko von ungedeckten Schecks, Falschgeld oder Diebstahl ist bei Zahlung mit Kreditkarte ausgeschlossen. Verringerte Bargeldbestände helfen auch, das Risiko eines Überfalls zu minimieren.

Die Akzeptanz von Kreditkarten ist in vielen Branchen ein unverzichtbares Instrument der Absatzfinanzierung geworden. Dies gilt besonders für Tankstellen, Bekleidungsgeschäfte, Möbel, Hotels und Gaststätten.

Finanzierung bei Speciality Goods

Speciality Goods sind Güter und Leistungen, die für den Nachfrager eine besondere Bedeutung haben, da sie nicht zu seinem üblichen Kaufprogramm gehören. Typische Güter dieses Kauftyps ist der Kauf eines Hauses, eines Neuwagens oder einer Weltreise. Diese Güter und Dienstleistungen haben eine hohe Bedeutung im Konsumsystem des Nachfragers und weisen neben der sozialen Sichtbarkeit eine hohe finanzielle Mittelbindung auf.

Inzahlungnahmen

Ein weit verbreitetes Instrument der Verkaufsförderung sind Inzahlungnahmen von Altgeräten beim Kauf eines neuen Produktes. Die Inzahlungnahme verringert den Kaufpreis optisch und hat den Vorteil für den Kunden, dass er sich um die Entsorgung des Altgutes nicht kümmern muss. Das Hauptproblem entsteht durch die Bewertung des Altgerätes und die Einschätzung über die mögliche Absetzbarkeit. Bei Standardprodukten, für die ein institutionalisierter Zweitmarkt existiert, ist die Inzahlungsnahme nicht so problematisch wie bei Spezialgütern.

Leasing

Unter Leasing versteht man die Vermietung von Anlagegegenständen durch Finanzierungsinstitute und andere Unternehmen, die dieses Vermietungsgeschäft gewerbsmäßig betreiben.

Im Hinblick auf die Dauer des Leasingvertrages differenziert man zwischen zwei Formen des Leasings. Dem Operating-Leasing und dem Financial-Leasing.

Im Rahmen des Operating-Leasings erwirbt der Mieter ein kurzfristiges, in der Regel jederzeit kündbares Nutzungsrecht an dem Mietobjekt. Infolgedessen übernimmt der Leasinggeber das gesamte Investitionsrisiko, so dass eine volle Amortisation bei Kündigung vor Ablauf der Nutzungsdauer nur durch eine oder mehrere Anschlußmieten erzielt werden kann. Die Gefahren des zufälligen Untergangs und der wirtschaftlichen Entwertung sowie die Aufwendungen für Versicherung, Wartung und Reparaturen trägt der Leasinggeber.

Als Financial-Leasing wird die Beschaffung von Vermögensgegenständen auf mittel- bis langfristige Sicht verstanden, wobei der übliche Vertragsinhalt vorsieht, dass das Eigentum beim Leasinggeber verbleibt und der Leasingnehmer das Nutzungsrecht für die Vertragslaufzeit erhält und dafür monatlich, quartalsmäßig oder jährlich Leasingraten an den Leasinggeber zahlt. Nach Ablauf der Grundmietzeit, die gemäß einem Urteil des Bundesfinanzhofes in aller Regel mindestens 40 % und höchstens 90 % der betriebsgewöhnlichen Nutzungsdauer betragen darf, wird der Vermögensgegenstand grundsätzlich an den Leasinggeber zurückgegeben. Die Financial-Leasing-Verträge sind während der vereinbarten Grundmietzeit prinzipiell unkündbar. Sie können in Bezug auf das Leasingobjekt nach Ablauf der Grundmietzeit je nach Vertragsinhalt ein Kaufoptionsrecht oder ein Verlängerungsoptionsrecht enthalten. Die Mietraten werden so bemessen, dass das vermietete Objekt sich nach Ablauf der Grundmietzeit einschließlich aller Nebenkosten voll amortisiert und der Leasinggeber einen einkalkulierten Gewinn erzielt hat. Im Gegensatz zum Operating-Leasing trägt beim Financial-Leasing der Leasingnehmer das volle Investitionsrisiko. In der Regel hat dieser neben den Versicherungs-, Wartungs- und Reparaturaufwendungen auch das Risiko des zufälligen Unterganges des Mietobjekts zu tragen, da in diesem Falle die Zahlungsverpflichtung der noch fälligen Mietraten bestehen bleibt. Das Investitionsrisiko wird häufig dadurch verringert, dass Leasinggesellschaften gegen eine Pauschalgebühr Wartungs- und Reparaturarbeiten vornehmen. Im Rahmen des Spezial-Leasings werden Verträge über die Vermietung von Vermögensgegenständen geschlossen, die nach den besonderen Wünschen des Leasingnehmers gestaltet werden. Für den Leasingnehmer ist das Financial-Leasing in der Regel als eine Form der Fremdfinanzierung anzusehen, da der Leasingnehmer vom Leasinggeber faktisch einen Festbetragskredit in Höhe der Anschaffungs- oder Herstellungskosten des Vermögensgegenstandes erhält.

Im B-t-C Bereich steigt die Bedeutung des Mobilienleasing kontinuierlich an. Bei einigen Automobilherstellern beträgt die Leasingquote mittlerweile 30% aller Neuzulassungen. Fast 90% dieses Leasinggeschäftes erfolgt durch Tochtergesellschaften der Automobilhersteller.

Teilzahlungskredite

Teilzahlungskredite sind Ratenkredite zur Finanzierung langlebiger Gebrauchsgüter die in Raten zurückgezahlt werden.

Die Literatur unterscheidet zwischen einem direkten und einem indirekten Finanzierungsgeschäft. Bei der direkten Verbraucherfinanzierung (A-Geschäft) kann der Verbraucher über einen bei einem Kreditinstitut eingeräumten Kredit frei verfügen. Die hier interessierende, indirekte Verbraucherfinanzierung (B- und C-Geschäft) liegt vor, wenn der Kauf der Ware in der Weise finanziert wird, dass der Verbraucher einen Kredit verwendet, den ein Kreditinstitut mittelbar durch Einschaltung des Verkäufers zur Verfügung stellt.

Als B-Geschäft wird die klassische Form des Abzahlungsgeschäftes bezeichnet. Charakteristisch für das B-Geschäft, auch Berlin System genannt, ist die Aufteilung des an sich einheitlichen Kaufvertrages in zwei rechtlich selbständige Verträge. Auf der einen Seite existiert ein Kaufvertrag zwischen einem Kunden und einem Verkäufer und auf der anderen Seite ein Kreditvertrag zwischen dem Kunden und dem Kreditinstitut. Daneben schließt ein Kreditinstitut mit dem Verkäufer einen Rahmenfinanzierungsvertrag ab, in welchem dem Verkäufer ein Kreditkontingent eingeräumt wird, das von ihm im Namen und für Rechnung des Kreditinstitutes zur Finanzierung von Konsumentenverkäufen verwendet werden kann. Die Abtretung erfolgt in der Regel offen und unter gleichzeitiger Sicherungsübereignung auf das Kreditinstitut. Der Verkäufer muss allerdings zusätzlich den Nachweis einer Anzahlung (ca. 20 % bis 30 %) des Kunden auf den Kaufgegenstand erbringen.

In der Praxis reicht der Verkäufer die Kreditanträge beim Kreditinstitut ein, wonach das Institut die Kreditfähigkeit und Kreditwürdigkeit des Kunden im Einzelfall prüft. Bei einem positiven Entscheid wird der kreditierte Kaufpreis direkt an den Verkäufer gezahlt und der Kunde muss die Kreditraten an das Kreditinstitut leisten.

Der Teilzahlungskredit ist durch gleichbleibende Monatsraten und einem festen Zinssatz für die gesamte Laufzeit gekennzeichnet. Zwischen Kreditnehmer und Kreditgeber wird ein festes Kapital- und Zinsanteilsverhältnis vereinbart. Bei einem Ratenkredit werden die Kreditkosten dem Darlehensbetrag zugeschlagen und der sich daraus ergebende Endbetrag wird von dem Kreditnehmer in gleichbleibenden Raten getilgt. Teilzahlungs- oder Ratenkredite werden über Beträge zwischen 1.000 Euro und 50.000 Euro mit Kreditlaufzeiten zwischen 12 und 72 Monaten gewährt.

Im Rahmen des C-Geschäftes werden häufig Kraftfahrzeuge oder andere höherwertige Gebrauchsgüter finanziert. Die Abgrenzung zum B-Geschäft liegt in der Krediteinräumung durch Wechsel. Bei einem C-Geschäft zieht der Verkäufer in Höhe der monatlichen Raten Wechsel an die Order des Kreditinstituts, welche der Kunde akzeptiert. Das Kreditinstitut kauft diese Wechsel an und schreibt dem Verkäufer den Gegenwert abzüglich des Diskonts gut. Wegen der zusätzlichen Wechselhaftung des Verkäufers kann dieser normalerweise über den gutgeschriebenen Betrag verfügen. Analog zum B-Geschäft läßt sich das Kreditinstitut die Kaufsache sicherungsübereignen. Das C-Geschäft verliert aufgrund des Wegfalles des Diskontsatzes und der damit einhergegangenen Verteuerung des Finanzierungsinstrumentes deutlich an Bedeutung.

Die Finanzierungsinstitute der Fahrzeughersteller bieten neben dem oben behandeltem Leasing auch Kredite an. Die Präferenz für eines der beiden Produkte ist an der Konditionengestaltung zu erkennen und wechselt gelegentlich. Der strategische Aspekt für die stärkere Betonung des Teilzahlungskredites oder für das Leasing leitet sich unter anderem aus der Tatsache ab, dass beim Teilzahlungskredit der Kunde Eigentümer des Fahrzeuges ist, während beim Leasing der Hersteller Eigentümer bleibt.

Factoring

Unter Factoring versteht man den Ankauf von Forderungen aus Lieferungen und Leistungen vor Fälligkeit durch einen Factor (spezielles Finanzierungs- oder Kreditinstitut) unter Übernahme bestimmter Service- bzw. Dienstleistungsfunktionen und häufig auch des Delkredereriskos (Ausfallrisikos).

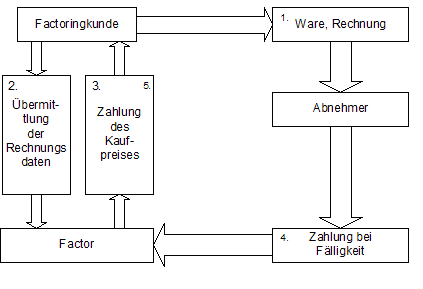

Der Ablauf des Factoring kann mit Hilfe der nachfolgenden Abbildung erläutert werden:

Der Factoringkunde liefert und fakturiert an seinen Kunden (1.). Gleichzeitig übermittelt er die Rechnungsdaten an den Factorer (2.). Dieser zahlt in der Regel max. 90% der Forderung direkt aus (3.). Bei Fälligkeit zahlt der Abnehmer den Forderungsbetrag an den Factorer (4.). Nach Zahlungseingang zahlt der Factorer den Restbetrag an den Factoringkunden (5.).

Im Rahmen der Dienstleistungsfunktion übernimmt die Factoringgesellschaft je nach Vertragsgestaltung z.B.

- die Debitorenbuchhaltung

- die Fakturierung

- das Mahnwesen

- die Bonitätskontrolle oder

- sonstige Beratungsfunktionen.

In Bezug auf die Beteiligung des Factor am Inkassowesen ist zwischen dem offenen und dem stillen (verdeckten) Factoring zu unterscheiden.

Beim offenen System enthalten die Rechnungen des Vertragspartners den Hinweis, dass die Forderung im Rahmen eines Factoring-Vertrages abgetreten wird und dass somit die Zahlungen an den Factor zu tätigen sind. Dieser Fall erfolgt traditionell bei vielen Ärzten die Privatpatienten über eine Abrechnungsgesellschaft fakturieren.

Das stille System ist dadurch gekennzeichnet, dass der Kunde des Vertragspartners nicht über den Factoring-Vertrag unterrichtet wird. Insofern erfolgen die Zahlungen der Kunden an das Unternehmen, das seinerseits diese an die Factoringgesellschaft weiterleitet.

Zu beachten ist, dass gerade im Konsumgüterbereich die Regelung des Zahlungsverkehrs mit den Kunden eine erfolgsbestimmende Angelegenheit sein kann. Auf kurzfristige Liquiditätsengpässe der Kunden sollte nicht durch ein unsensibles Mahnwesen und eine rigorose Zahlungseinzugspolitik des Factor reagiert werden. Hierbei sollte im Interesse langjähriger Geschäftsverbindungen und einer historischen Umsatzbetrachtung in bezug auf den sich in Zahlungsschwierigkeiten befindlichen Kunden das Ausfallrisiko individuell kalkuliert und temporäre Zahlungsschwierigkeiten toleriert werden.

Im Hinblick auf die Delkrederefunktion übernimmt die Factoringgesellschaft das wirtschaftliche Risiko der Zahlungsunfähigkeit des Kunden. Bei voller Risikoübernahme hat der Factor die Forderung des Vertragspartners nicht nur bevorschusst, sondern diese endgültig erworben. Es erfolgt eine 100%ige Auszahlung des Forderungsbetrages.

Im Rahmen der Finanzierungsfunktion wird der Lieferant in die Lage versetzt, seinen Abnehmern ein Zahlungsziel einzuräumen, ohne dass ihn diese Kreditgewährung im Hinblick auf die Liquidität belastet und ohne dass er ein Kreditrisiko tragen muss. Hierbei erfolgt die Auszahlung des Gegenwertes durch den Factor binnen weniger Tage nach Einreichung der Rechnungsdurchschriften unter Abzug eines Kürzungsbetrages von etwa 10 %. Hinsichtlich der Finanzierungsfunktion ergibt sich eine formale Ähnlichkeit mit dem Diskontkredit. Bei beiden Finanzierungsinstrumenten erfolgt eine Beschleunigung des Geldumwandlungsprozesses, die beim Factoring aufgrund der teureren Refinanzierung des Factor mit erheblich höheren Finanzierungskosten verbunden ist. Im Unterschied zum Wechseldiskontkredit (Teilzahlungskredit) kann beim Factoring nicht über den Verkauf jeder einzelnen Forderung entschieden werden, sondern Factoringverträge gelten mittelfristig für alle nach eindeutigen Kriterien abgrenzbaren Forderungen. Damit fließt dem Verkäufer unabhängig vom konkreten Finanzmittelbedarf Liquidität zu hohen Finanzierungskosten zu, während Finanzmittelüberschüsse kurzfristig zu niedrigeren Zinsen angelegt werden müssen. Insofern ist Factoring unter reinen Finanzierungsgesichtspunkten als relativ teuer und unflexibel einzustufen. Der wesentliche Vorteil ergibt sich durch die Gewährung von Zahlungszielen.

Die Kosten des Factorings ergeben sich je nach Vertragsvereinbarungen aus bis zu drei Elementen.

Die stets anfallenden Kreditzinsen für die Finanzierung der Forderungen vor Fälligkeit liegen geringfügig über den banküblichen Zinsen, da der Factor sich bei den Banken refinanzieren muss.

Zusätzlich wird bei der eventuellen Übernahme von Dienstleistungen eine Factoringgebühr erhoben, die in Abhängigkeit von der Art und des Umfangs der Dienstleistungen sowie vom Forderungsvolumen der durchschnittlichen Rechnungshöhe circa 0,5 % bis 3 % des Umsatzes beträgt.

Die von der Bonität der Abnehmer sowie von den Zahlungsbedingungen und Zahlungsusancen abhängige Delkrederegebühr für das übernommene Forderungsausfallrisiko beträgt in der Regel zwischen 0,1 % und 1 % des Umsatzes.

Die Vorteile des Factorings bestehen in der Rentabilitätserhöhung infolge schnelleren Umschlags der Forderungen und der hieraus möglichen Ablösung teurer Kredite. Des weiteren werden die Kosten der Debitorenbuchhaltung gesenkt und die Verluste aus Insolvenzen von Kunden verringert. Ob dies in Relation zu den hohen Kosten und der geringen Flexibilität des Factoring steht, muss im Einzelfall geprüft werden.

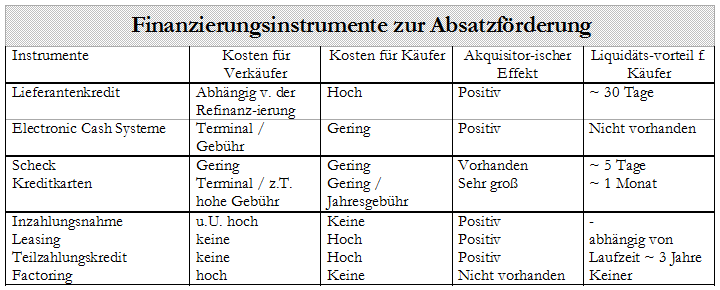

Zusammenfassende Gegenüberstellung

Die dargestellten Finanzierungsmethoden weisen Vor- und Nachteile auf, so dass nicht davon ausgegangen werden kann, dass alle Instrumente in den spezifischen Situationen in denen sich das einzelne Unternehmen befindet angewendet werden sollten.

Für den Vergleich sind die Kriterien die folgenden Bewertungskriterien heranzuziehen (vgl. Abb. 8): Kosten für den Verkäufer, Kosten für den Käufer, Akquisitorischer Effekt, Liquiditätsvorteil für den Kunden.

Die Finanzierungsinstrumente weisen Kosten sowohl für den Käufer als auch für den Verkäufer auf. Der Verkäufer erhält allerdings durch die Instrumente einen Nutzen, wenn er zusätzlichen Absatz generieren kann. Der Käufer erhält in der Regel einen Liquiditätsvorteil, der den Vorteil aufweist, dass er zu einem Zeitpunkt seine Nachfrage tätigen kann, zu dem er eigentlich keine finanziellen Mittel verfügt.

Abbildung 8: Vergleich der Finanzierungsinstrumente

Literaturtipps

Folgende weiterführenden Quellen können hier helfen:

![]()

![]()

![]()