Allgemein besteht die Aufgabe des Marketing in der Schaffung und Befriedigung von Kundenbedürfnissen zum Aufbau einer nachhaltigen Wettbewerbsposition. Die Aufgabe des Marketing-Controlling ist es, dem Marketing eine messbare Komponente zu verleihen und dadurch eine ergebnisorientierte Führung und Steuerung zu ermöglichen. Dabei sollten sich Unternehmen mit den folgenden Fragestellungen auseinandersetzen: Was ist der Return on Investment (ROI)? Werden die richtigen Instrumente eingesetzt? Werden die Ziele mit geringstmöglichem Aufwand erreicht?

Viele Unternehmen stehen heutzutage unter Kostendruck. Da das Marketing in vielen Unternehmensbereichen als „ressourcenverschlingend“ angesehen wird und der Output der Marketingmaßnahmen nicht klar ist, liegt es häufig nahe, das Marketingbudget zu kürzen. Studien beweisen jedoch, dass gerade dies ein Fehler ist und auch in schwierigen Zeiten das Marketingbudget auf keinen Fall gekürzt werden sollte. Denn dann besteht die Gefahr, dauerhaft Marktanteile an die Konkurrenz zu verlieren.

[toc]

1. Bedeutung Marketing-Controlling in der Unternehmenspraxis

Für die betriebswirtschaftliche Praxis nimmt die Bedeutung des Themas Marketing-Controlling aus mehreren Gründen zu: Aufgrund steigender Marketingkosten bei gleichzeitig wachsenden Kundenansprüchen an die Unternehmensleistungen wird vom Marketing zunehmend gefordert, den Erfolgsbeitrag (Effektivität) anhand harter Fakten nachzuweisen und den Return on Marketing zu belegen, um Budgets zu limitieren. Zudem steht das Marketing ebenso wie andere Unternehmensfunktionen auf dem Prüfstand, ob und in welchem Ausmaß es mit den eingesetzten Ressourcen Beiträge zur Unternehmenswertsteigerung zu leisten vermag (Effizienz).

- Management- und Controllingkonzepte, insbesondere die wertorientierte Unternehmensführung und Scorecard-Ansätze führen zu einem wachsenden Druck, marketingrelevante Tatbestände mittels Kennzahlen zu operationalisieren und somit messbar zu machen.

- In der Praxis ist Marketing häufig durch Koordinations- und Umsetzungsdefizite gekennzeichnet. In der Marketingplanung ist die Durchgängigkeit von der Strategie bis zur Realisation nicht immer gegeben. Auch werden Ziele oft nicht verbindlich operationalisiert. Das operative Marketing wird häufig nicht über alle Bereiche und Instrumente integriert.

- Neue Informationssysteme und Technologien ermöglichen neue Dimensionen in der Marketingplanung und –kontrolle hinsichtlich Informationsauswertung und –aufbereitung (Stichworte: Data-Mining, Verkaufsinformationssysteme, Customer Relationship Management-Systeme).

Marketing-Controlling hat in den letzten Jahrzehnten eine sehr starke Verbreitung gefunden. Auch zukünftig wird das Marketing-Controlling an Relevanz gewinnen. Eine Studie des Deutschen Institut für Marketing hat gezeigt, dass über 70% der Marketingverantwortlichen in deutschen Unternehmen davon ausgehen. Lediglich 0,4% der Befragten sind der Meinung, dass die Bedeutung des Marketing-Controllings in Zukunft abnehmen wird.

2. Ziele und Aufgaben des Marketing-Controlling

Die Hauptaufgabe des Marketing-Controlling ist die Messung und Steigerung der Effektivität und Effizienz der eingesetzten Marketingmaßnahmen. Als Entscheidungsunterstützer können vier Funktionen des Marketing-Controlling definiert werden.

- Die erste Funktion ist die Informationsfunktion, denn alle entscheidungsrelevanten Informationen sollen für die weitere Planung zusammengestellt werden. Dabei können sowohl interne als auch externe Datenquellen hilfreich sein. Beispielsweise kann bei der Preisfestlegung für das Produkt oder die Leistung die interne Kostenrechnung eine Orientierungshilfe sein. Externe Daten liefern in diesem Fall einen Hinweis auf die Preisbereitschaft der Nachfrager.

- Weiterhin hat das Marketing-Controlling eine Planungsfunktion, denn es unterstützt das Marketing bei der Entwicklung von strategischen und operativen Entscheidungen, vor allem auch hinsichtlich der Budgetierung.

- Das Marketing-Controlling hat darüber hinaus auch eine Koordinationsfunktion, die sich vor allem auf führungsübergreifende Koordinationsaufgaben beschränken. So bietet das Marketing-Controlling beispielsweise eine gute Unterstützung bei der Einführung von Marketingkennzahlen.

- Als letzte Funktion ist die Kontrollfunktion des Marketing-Controlling zu erwähnen. Die Aufdeckung von Verbesserungspotenzialen und Fehlentwicklungen stellt dabei eine wichtige Aufgabe dar. Diese werden anschließend für die Entwicklung neuer Ziele und Strategien, zur Optimierung von aktuell laufenden Marketingmaßnahmen oder zur Ursachenanalyse genutzt. Für die Identifizierung spielen vergangenheitsorientierte Soll-Ist-Vergleiche und die für zukünftige Entscheidungen eingesetzte Marketing-Audits eine wesentliche Rolle. Die Leistungsfähigkeit des Marketingmanagement wird somit während des gesamten Prozesses kontrolliert.

Seminar Marketing- und Vertriebscontrolling

Sie möchten Ihren Marketing-Erfolg analysieren und optimieren? Dann ist unser 2-tägiges Seminar Marketing- und Vertriebscontrolling sicher hilfreich für Sie! Informieren Sie sich jetzt über die genauen Termine und Inhalte:

3. Organisatorische Einbindung des Marketing-Controlling

Die organisatorische Einbindung des Marketing-Controlling kann in verschiedenen Varianten erfolgen, für die sich das Unternehmen entscheiden muss. Eine Möglichkeit kann die Integration in die Marketing-Abteilung sein. Von Vorteil bei dieser Variante ist die enge Zusammenarbeit mit dem Marketing, welche jedoch eine gewisse Abhängigkeit von der Marketingabteilung verursacht. Die Marketing-Controlling Aufgaben können ebenfalls von der Controlling Abteilung übernommen werden, sodass keine Abhängigkeit entstehen kann. Jedoch haben die Marketing-Controller bei dieser Variante eine geringe Nähe zum Marketing und somit keinen guten Einblick in die Marketingtätigkeiten des Unternehmens. Eine weitere Variante bildet die Erstellung einer Stabstelle bei der Geschäftsleitung, die mehr informelle Kompetenz bietet. Jedoch fehlt auch dabei die Nähe zum Marketingbereich, wodurch die Gefahr, unkritisch zu werden, steigt. Die letzte Variante zur organisatorischen Einbindung ist die disziplinarische Zuordnung zum Marketing und die funktionale Zuordnung zum Rechnungswesen. Dies bietet eine gute Kombination zwischen der Unabhängigkeit des Controllers und der Einbindung in die Marketingprozesse.

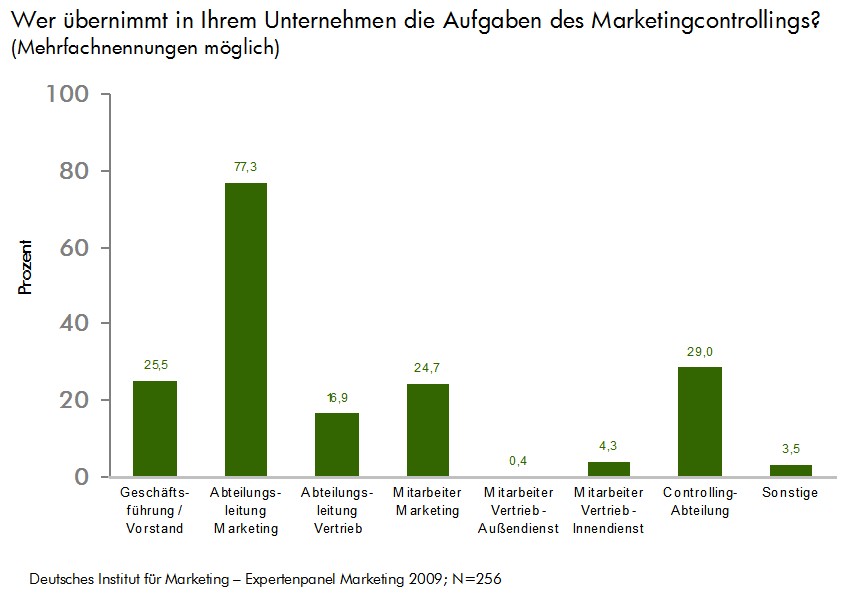

Die DIM Studie hat gezeigt, dass die Aufgaben des Marketing-Controllings überwiegend (in 77,3% der Fälle) von der Marketing-Abteilungsleitung übernommen werden . Dieses Ergebnis bestätigt den Stellenwert des Controllings als Führungskonzeption. Aber auch die Controlling-Abteilung (29%), die Geschäftsführung (25,5%) sowie einzelne Marketing Mitarbeiter (24,7%) werden in der Praxis häufig in den Aufgaben miteinbezogen.

4. Instrumente des Marketing-Controlling

Die Instrumente des Marketing-Controlling lassen sich in strategische und operative Maßnahmen untergliedern. Die strategischen Instrumente dienen der anschaulichen Aufbereitung qualitativer Daten und werden teilweise auch mit quantitativen Daten verknüpft. Im Rahmen des operativen Marketing-Controlling werden Daten aus dem Rechnungswesen genutzt. Diese werden häufig durch Experteninterviews oder Marktforschungsstudien ergänzt.

4.1 Instrumente im strategischen Marketing-Controlling

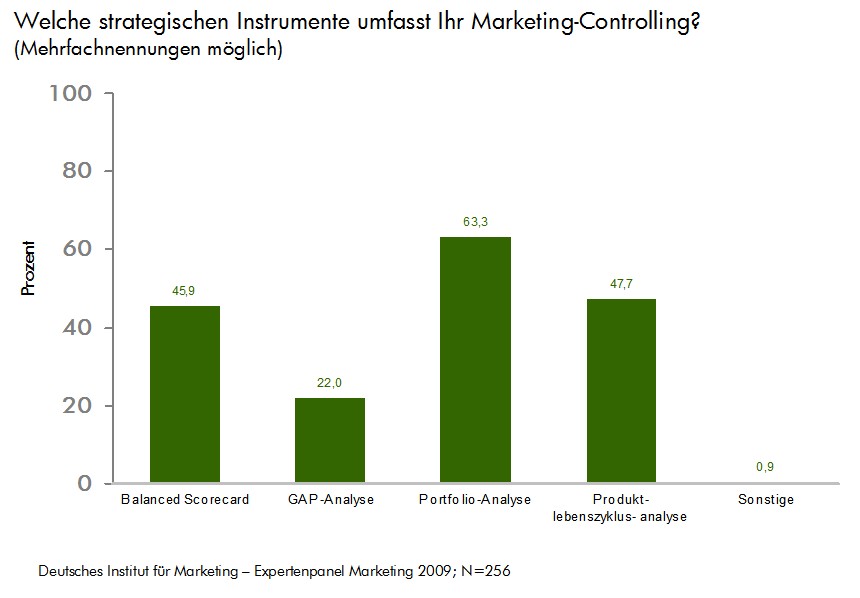

Im strategischen Marketing-Controlling sollte sich das Unternehmen unter anderem mit den folgenden Fragen auseinandersetzen: Sind wir eine Marke? Wie lässt sich unsere Positionierung charakterisieren? Was verbinden die Kunden mit uns? Dementsprechend dient der Einsatz strategischer Instrumente im Marketing-Controlling der Effektivitätsmessung hinsichtlich der Erfolgsindikatoren Kunden- und Unternehmenswert, Wettbewerbsvorteile, Positionierung und Wachstum. Die im Rahmen der strategischen Analyse am weitesten verbreitete Methode ist Portfolio-Analyse. Portfolio-Analysen dienen beispielsweise der Identifikation des Ressourcenumfangs für einen bestimmten Markt, bzw. für bestimmte Marktsegmente. Der Einsatz dieser Methode soll Transparenz im Unternehmen schaffen und bildet eine gute Hilfestellung für eine bessere Finanzplanung. Steht im Unternehmen beispielsweise eine Diversifikationsentscheidung an, bildet das Instrument ebenfalls eine hilfreiche Entscheidungsbasis. Es gibt mittlerweile eine Vielzahl an Portfolio-Modellen. Die Ursprungsform der Portfolio-Analyse ist die Vier-Felder-Matrix der Boston Consulting Group, die unter dem „BCG-Portfolio“ weltweit bekannt ist. Bei diesem Portfolio werden die Faktoren „Marktwachstum“ und „Relativer Marktanteil“, die sowohl interne als auch externe Informationen beinhalten, gegenübergestellt. Unter Berücksichtung der beiden Dimensionen findet dann die Zuordnung der strategischen Geschäftseinheiten in die Portfolio-Matrix statt. Eine weitere für die strategische Analyse häufig eingesetzte Methode ist die SWOT-Analyse. Gegenstand bei der Betrachtung dieses Instrumentes sind ebenfalls zum einen die unternehmensinternen und zum anderen die unternehmensexternen Faktoren. Durch die Gegenüberstellung der internen und externen Einflussgrößen können Stärken und Schwächen des Unternehmens und somit auch die Position im Vergleich zur Konkurrenz aufgedeckt werden. Darüber hinaus können auf Basis der identifizierten Chancen und Risiken strategische Handlungsempfehlungen für das Marketing abgeleitet werden.

Das DIM Expertenpannel zum Markeitngcontrolling hat die folgenden Häufigkeiten zu Tage gefördert:

4.2 Instrumente im operativen Marketing-Controlling

Der Einsatz operativer Instrumente im Marketing-Controlling dient der Effektivitätsmessung hinsichtlich der Erfolgsindikatoren Umsatz, Kosten, Gewinn, Rentabilität und Produktivität. Relevante Bezugsgrößen für das operative Marketing-Controlling im Rahmen der Kosten- und Erfolgsrechnung sind zum Beispiel Kennzahlen wie Umsatz / Absatz, Deckungsbeiträge, Umsatzrentabilität oder die Kundenzufriedenheit. Eine weitere Methode stellt die Break-Even-Analyse dar. Diese zeichnet sich vor allem durch die Betrachtung der Auswirkungen von Marktschwankungen auf den Umsatz, die Kosten und den Gewinn aus. Das Instrument kann zur Kontrolle eingesetzt werden, zeigt darüber hinaus aber auch an, bei welchem Umsatz oder bei welcher Menge eine Kostendeckung vorliegt. Dieser Punkt wird Break-Even-Punkt oder auch Gewinnschwelle bezeichnet und ist dadurch gekennzeichnet, dass die fixen Kosten dem Deckungsbeitrag entsprechen. Der Controller kann somit erkennen, wo die Verlustzone endet und die Gewinnzone beginnt. Ebenfalls können die Auswirkungen von Preisänderungen auf den Umsatz oder den Absatz mithilfe dieses Instrumentes untersucht werden.

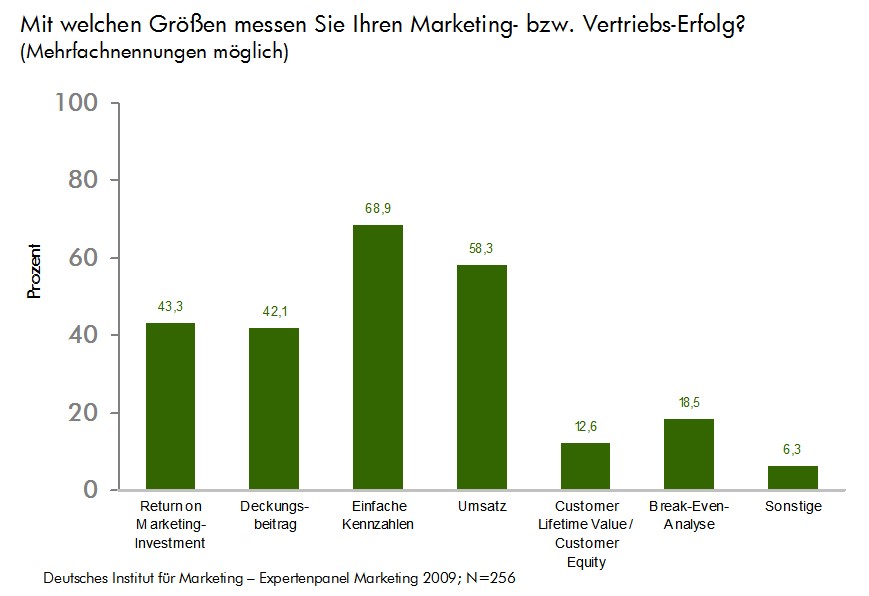

In der Unternehmenspraxis werden verschiedenen Instrumente und Kennzahlen herangezogen.In den meisten Unternehmen werden einfachere Kennzahlen wie z.B.Angebotserfolgsrate, Click Rate und Tausender-Kontaktpreis (von 68,9% der Befragten) sowie der Umsatz (58,3%) am häufigsten eingesetzt. Der Customer Lifetime Value (12,6%) und die Break-Even-Analyse (18,5%) scheinen in diesem Zusammenhang eine untergeordnete Rolle zu spielen. Anhand von Kennzahlen lassen sich die Überwachungs- und Planungsfunktion des Controllings leichter durchführen, da eindeutig überprüfbare Größen festgelegt werden. Über einen stetigen Kennzahlenabgleich kann somit der Marketingprozess zielgerichtet gesteuert werden

5. Budgetierung im Marketing-Controlling

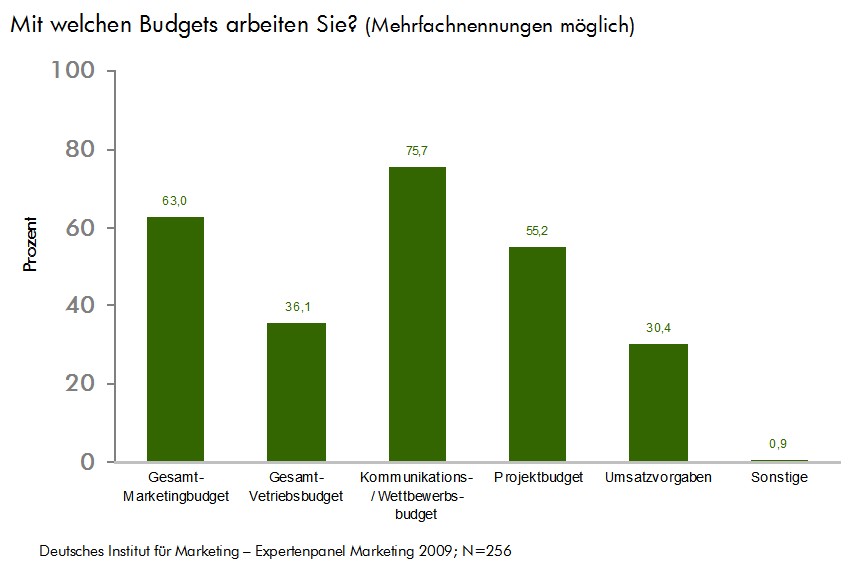

Budgets sind ein wesentliches Steuerungsinstrument im Marketing-Controlling. Doch welche Budgets werden tatsächlich gebildet?

Die DIM Studie hat gezeigt, dass 90,2% der Marketingleiter mit Budgets als Verfahren des Kosten- und Erfolgscontrollings arbeiten. Lediglich in einem von zehn Unternehmen (9,8%) werden keine Budgetvorgaben festgelegt. Kommunikations- und Werbebudgets (75,7% der Befragten arbeiten damit) sowie Gesamt-Marketingbudgets (63%) sind hierbei von besonderer Bedeutung.

6. Kennzahlen im Marketing-Controlling

Im Marketingcontrolling dominiert im operativen Bereich die Erfassung und Steuerung von Marketing-Controlling Kennzahlen. Die sogenannten KPI´s werden im Marketing-Controlling definiert, operationalisiert und dann erfasst. Generell lassen sich folgende drei Dimensionen zur Messung von Marketing Kennzahlen unterscheiden:

Reichweitenerfolg von Marketingaktivitäten messen

Die Reichweite von Kommunikationsmaßnahmen gibt einen Hinweis darüber, wie viele Kontakte mit der angesprochenen Zielgruppe erreicht wurden. Diese Kontakte sind je nach Instrument unterschiedlich auszuweisen.

Einige Beispiele

- Auflage – Bei Druckerzeugnissen

- Visits – Bei Onlinemedien

- Besucher – Bei Veranstaltungen / Messen

- ….

Diese Kennzahl gibt einen ersten Eindruck über die Wirksamkeit der Maßnahme. Je mehr Kontakte in der relevanten Zielgruppe erzeugt werden, umso wahrscheinlicher ist es, dass das finale Transaktionsziel erreicht wird.

Interaktionserfolg von Marketingaktivitäten messen

Eine Interaktion bezeichnet einen qualifizierteren und damit hochwertigeren Kontakt. Interaktionen sind das Ergebnis der Kommunikationsmaßnahmen, wenn der Kontakt sich intensiver mit dem Kommunikationsmittel auseinandergesetzt hat. Dies können je nach Kommunikationsinstrument unterschiedliche Kennzahlen sein:

Einige Beispiele

- Gesprächspartner die eine Visitenkarte auf einer Messe hinterlassen haben

- Visits auf einer Webseite, die mehr als zwei Minuten verbleiben

- Anzahl der Lesebestätigungen versendeter E-Mails

- Anzahl Retweets, Likes und Shares in diversen Social Media Plattformen

- …

Transaktionserfolg von Marketingaktivitäten steuern

Transaktionsbezogene Kennzahlen helfen die finale Wirkung der Kommunikationsmaßnahmen zu identifizieren und zu messen.

Einige Beispiele

- Anzahl der abgeschlossen Verträge / Aufträge

- Anzahl der gewonnenen Kunden

- Umsatz der durch eine Maßnahme generiert wurde

- ….

Bei der Auswahl der Kennzahlen für ein einzelnes Instrument sollte darauf geachtet werden, dass absolute und relative Kennzahlen existieren.

So ist beispielsweise die Anzahl der Besucher auf einem Messestand eine absolute Anzahl. Diese in Relation zur Gesamtbesucheranzahl des Kongresses gibt eine Ausschöpfungsquote wieder. Sehr interessant ist die Bezugsgröße Kosten. Hier kann ein Vergleich der verschiedenen Instrumente sehr übersichtlich erfolgen. Die Auswahl der einzelnen Kennzahlen sollte in Abhängigkeit der verschiedenen Instrumente erfolgen. Die Kennzahlen sollten dann bei jeder Anwendung konkretisiert und gemessen werden. Für jedes Instrument sollte mindestens eine Kennzahl aus jedem Bereich festgelegt werden. D.h. mindestens drei Kennzahlen pro Instrument in der Wirkungskette Reichweite, Interaktion, Transaktion.

7. Fazit

Zusammenfassend lässt sich sagen, dass das Marketing-Controlling weit mehr umfasst als die Übertragung klassischer Controlling-Maßnahmen auf das Marketing. Es bezieht sich vielmehr auf das gesamte Zielsystem eines Unternehmens. Mittels des Marketing-Controlling wird eine marktorientierte Unternehmensführung sichergestellt und der gesamte Marketingmanagementprozess wird von der Analyse und Planung bis zur tatsächlichen Umsetzung der Marketingmaßnahmen unterstützt.

Hier können Sie die Kurzzusammenfassung der Studie herunterladen: Studie Marketing-Controlling.

#marketingcontrolling #marketing #controlling #marketingmanagement

Seminar Marketing- und Vertriebscontrolling

Möchten Sie sich die Grundlagen des Vertriebs aneignen oder Ihre Kenntnisse festigen? In unserem Seminar lernen Sie alle wichtigen Analysen kennen und erfahren, wie Sie diese in Ihrem Unternehmen anwenden. Sichern Sie sich jetzt Ihren Platz im Seminar “Marketing- & Vertriebscontrolling”!